Leilão de imóvel: passos imediatos após a notificação, como negociar antes do leilão, quando cabe ação para reverter a penhora, prazos críticos (como os 5 e 15 dias) e seus direitos sobre dívidas e valores

Resumo sobre leilão de imóvel

- Leilão de imóvel: atraso de três parcelas já pode levar o bem a leilão extrajudicial.

- O banco deve notificar o devedor e dar 15 dias para regularizar a dívida.

- É possível negociar: refinanciamento, incorporação das parcelas atrasadas ou uso de seguro do contrato.

- Reverter a penhora só é viável em casos de erro de notificação ou edital — e os prazos são curtos (5 a 15 dias).

- Se o imóvel for leiloado por valor maior que a dívida, o devedor tem direito à diferença após abatimento de impostos e taxas.

- A dívida se extingue com o leilão: não há cobrança extra se o valor da venda for menor que o saldo devedor.

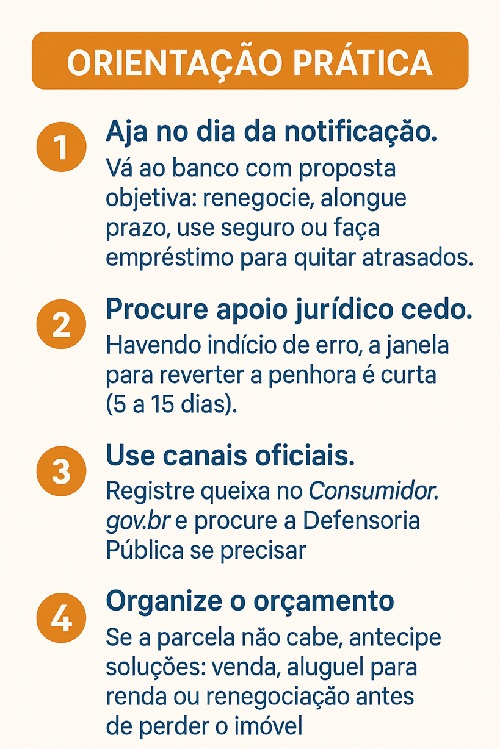

- A orientação prática é agir rápido, procurar o banco de imediato e, se necessário, buscar apoio jurídico especializado.

Leilão de imóvel acontece quando a dívida ligada ao bem não é paga — e pode ser resultado de financiamento com alienação fiduciária, IPTU, condomínio ou execuções judiciais. A partir da notificação, os prazos correm rápido e exigem ação imediata: negociar com o banco, conferir seguro embutido, avaliar refinanciamento e, em casos específicos, buscar medida judicial para reverter a penhora. Em entrevista ao Consumo em Pauta, a advogada Luciana Codeço, sócia do Codeço Rocha Advogados, explica o que fazer, quando ainda dá para cancelar o leilão e quais são os principais erros que custam a casa própria ao consumidor.

Por que o imóvel vai a leilão e como o processo corre

Os motivos mais comuns para leilão de imóvel são quatro: falta de pagamento do financiamento (em geral com alienação fiduciária), não pagamento do IPTU, não pagamento de condomínio ou dívidas trabalhistas/execuções.

Em alienação fiduciária — modelo dominante hoje — o banco não precisa ir à Justiça para retomar o bem: a falta de três parcelas já pode disparar um leilão extrajudicial, com prazos curtos. “No financiamento com alienação fiduciária, o imóvel é do banco até a quitação. O processo é rápido e não passa pelo juiz”, explica Luciana, alertando que muita gente ainda pensa na antiga hipoteca, bem mais lenta.

Recebida a notificação, o consumidor tem 15 dias para regularizar a dívida — e a comunicação deve vir do credor (não de terceiros). “Não sente em cima da carta: vá ao banco imediatamente e tente recompor as parcelas”, diz a advogada. É comum o gerente do banco propor incorporação das parcelas atrasadas ao saldo, alongamento de prazo ou outra reestruturação. A lógica é simples: o negócio do banco é receber, não leiloar. Se nada é feito, o bem vai à primeira praça pelo valor de avaliação; se não houver lance, segue à segunda praça, quando lances acima de 50% da avaliação podem vencer. Tudo isso pode acontecer em 90 a 120 dias — muito rápido para quem vacila.

A notificação formal é do banco/credor e segue regras; desconfie de “intermediários” pedindo PIX para “segurar o leilão”.

Fui notificado do leilão: o que fazer

A primeira providência é falar com o banco e levar proposta realista. Pense no orçamento com cenários (perda de renda, desemprego de um co-titular, etc.) para não repetir o atraso. Se houver seguro embutido no contrato (comum em financiamentos), cheque as coberturas; em eventos como morte ou invalidez do titular, a apólice pode amortizar ou quitar. “Procure um advogado cedo se houver dúvida sobre juros, reajustes ou algum erro na cobrança”, aconselha Luciana. Em casos de aumento atípico da prestação, ações como consignação em pagamento e discussão de juros abusivos podem fazer sentido — com base técnica e documentos.

Se a dívida já venceu e a notificação foi expedida, o banco costuma exigir a quitação integral dos atrasados (e encargos) para cancelar o procedimento. Deixar para a última hora reduz muito as chances: “Chega um momento em que o caso sai da agência; o gerente perde margem de negociação”, diz a especialista. Uma alternativa, antes de o leilão acontecer, é vender o imóvel por conta própria para quitar a dívida — medida dura, mas que preserva patrimônio e crédito. E cuidado com a “lenda” de recomprar o próprio bem no leilão para “ganhar”. “Na prática, é exceção. Os porcentuais, custos e a necessidade de sinal inviabilizam o ‘lucro’ do antigo dono”, ressalta.

O Consumo em Pauta já falou sobre temas parecidos

- PENHORA DE BENS: o que o consumidor inadimplente precisa saber

- REFINANCIAMENTO DE BENS e empréstimos com garantia: opções para suas finanças

Depois do leilão de imóvel: quando dá para reverter a penhora e quais são seus direitos

Leilão marcado não significa fim de jogo, mas o espaço jurídico fica estreito. Em situações específicas — erro de edital, falha de notificação, identificação incorreta do devedor, entre outras nulidades — cabe pedir suspensão/cancelamento. Prazos são curtíssimos: em execuções judiciais, medidas como embargos podem ter até 5 dias; outras vias podem alcançar 15 dias, a depender do rito. “É possível segurar um leilão quando há um direito efetivo, mas não é comum encontrar erro em alienação fiduciária. Por isso, o ideal é agir antes”, diz Luciana.

Se o imóvel for arrematado acima do valor da dívida, o ex-proprietário tem direito à diferença (descontadas dívidas de IPTU, condomínio etc.). O inverso também vale: arrematação menor do que o valor da dívida não gera saldo negativo para o antigo dono — a garantia se exaure com o bem

Também existe a discussão de preço vil (arrematação por valor flagrantemente desproporcional), que pode permitir anulação — tema técnico e dependente de prova.

Na Mega Brasil

Para saber detalhes sobre leilão de imóvel, acesse a Rádio Mega Brasil Online nesta segunda (15/09), às 17 horas. Reapresentações de terça a sexta, no mesmo horário. No sábado e domingo, às 14 horas. A entrevista com a advogada Luciana Codeço pode ser acessada e baixada após entrar no ar pelo canal da Mega Brasil.

Texto: Angela Crespo

Imagem: Freepik